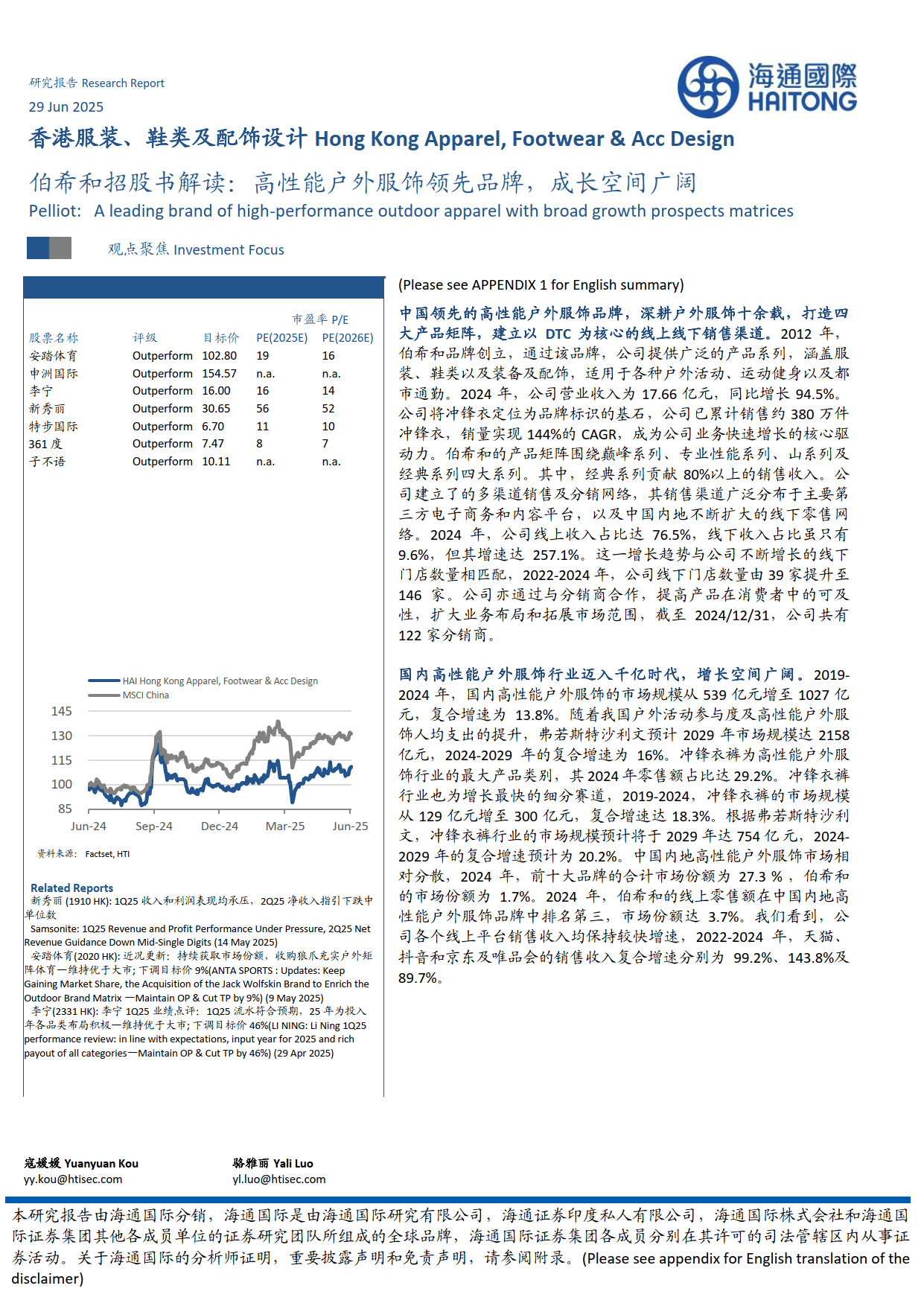

香港服装鞋类及配饰设计行业伯希和招股书解读高性能户外服饰领先品牌成长空间广阔-海通证券

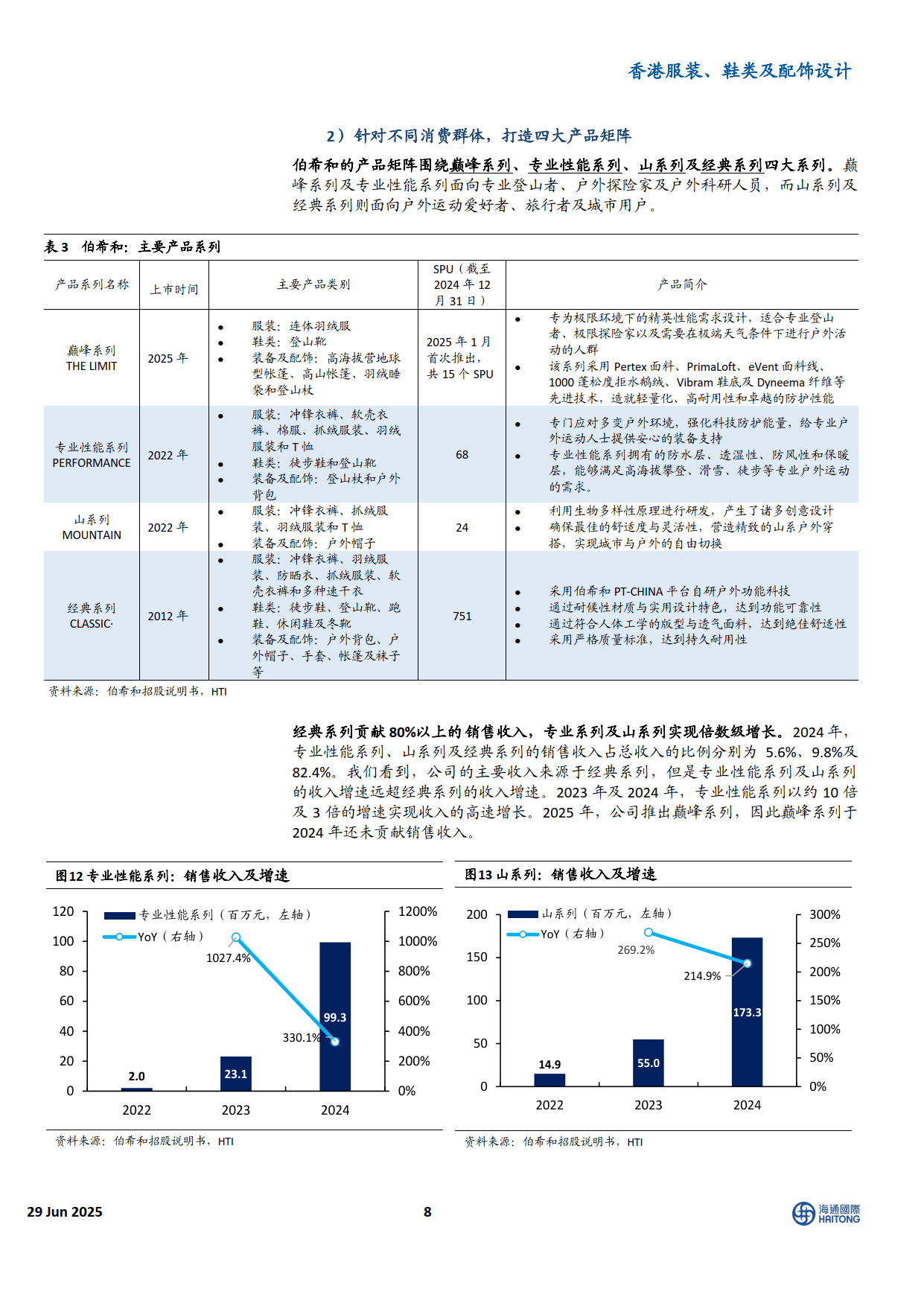

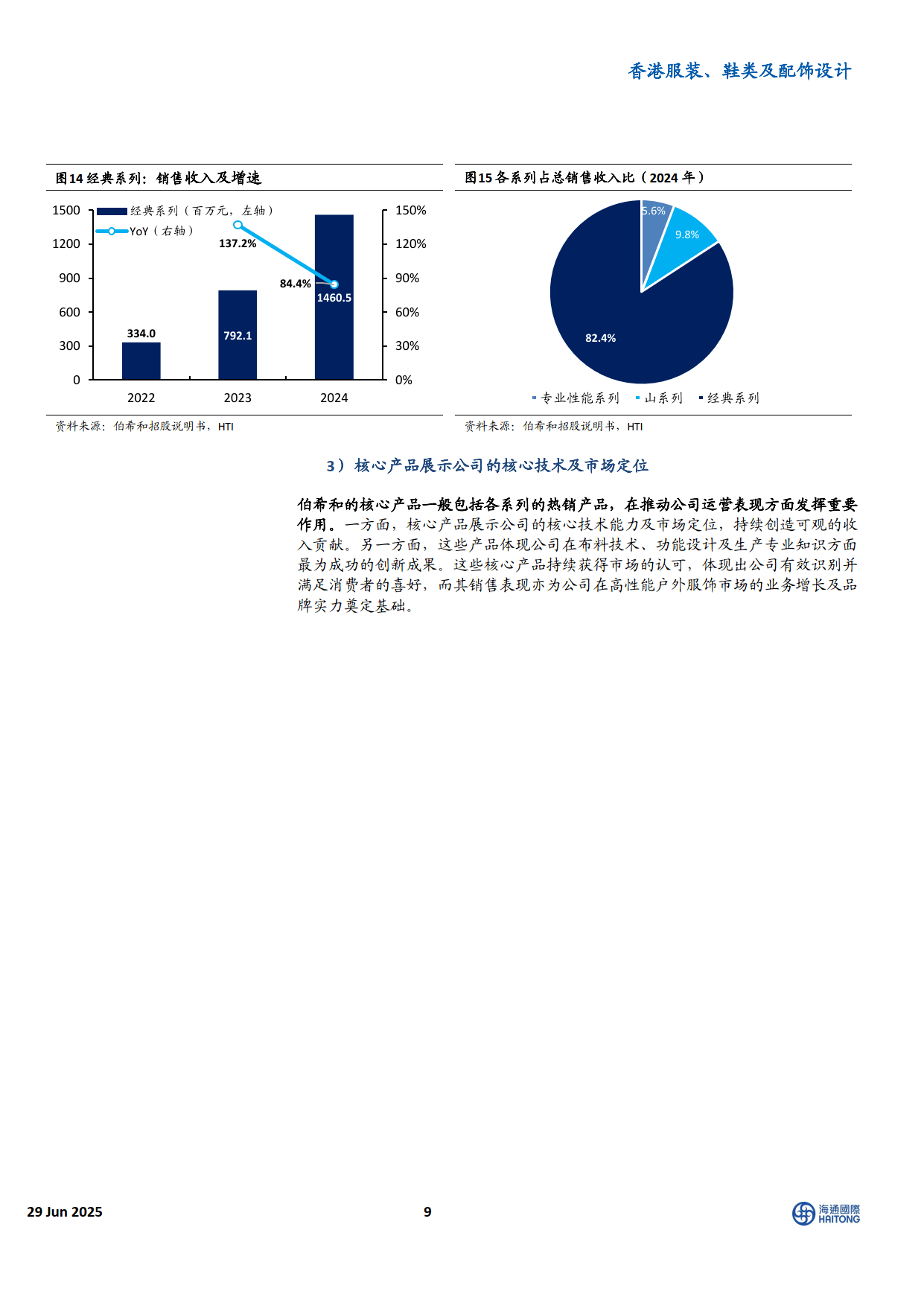

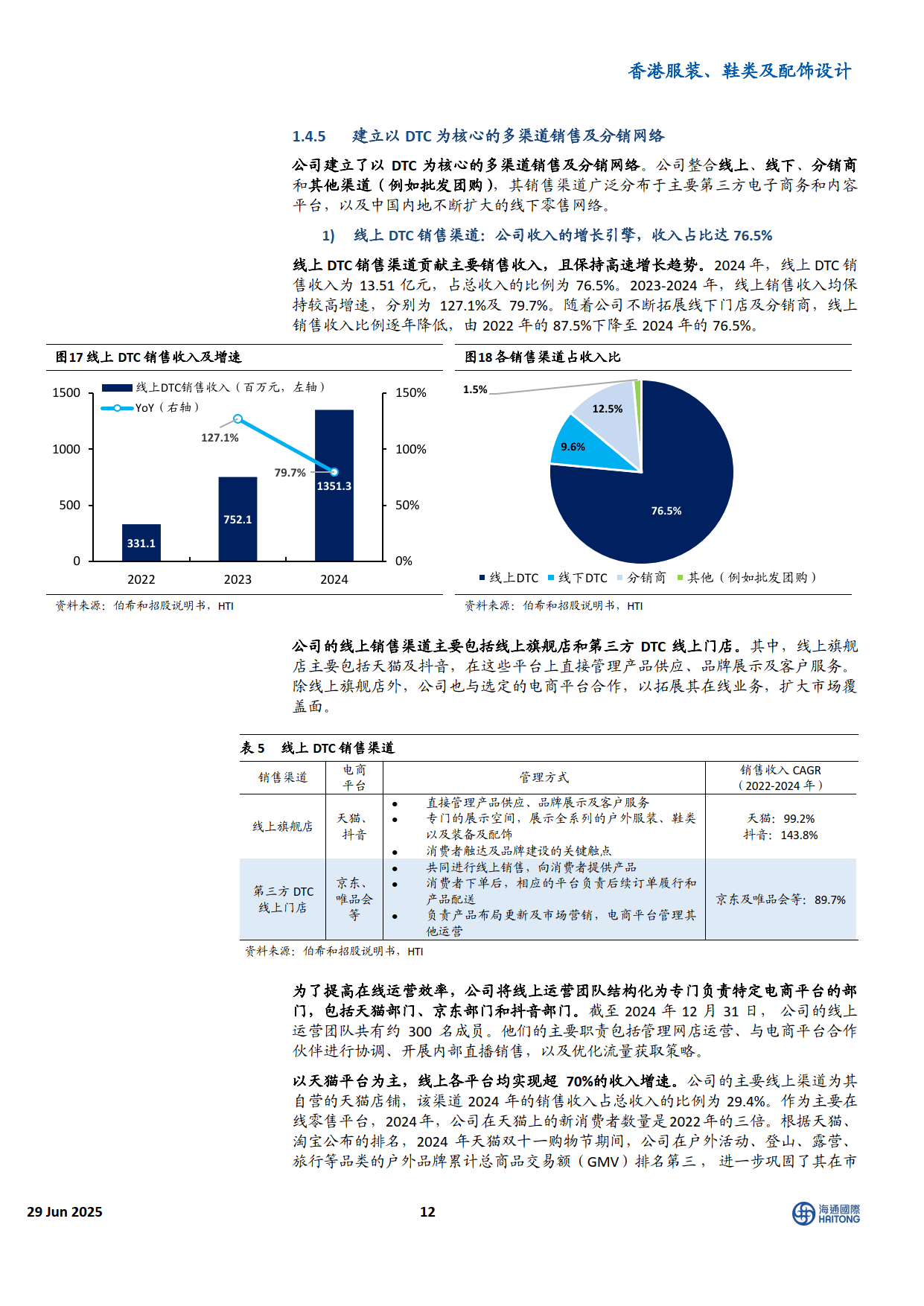

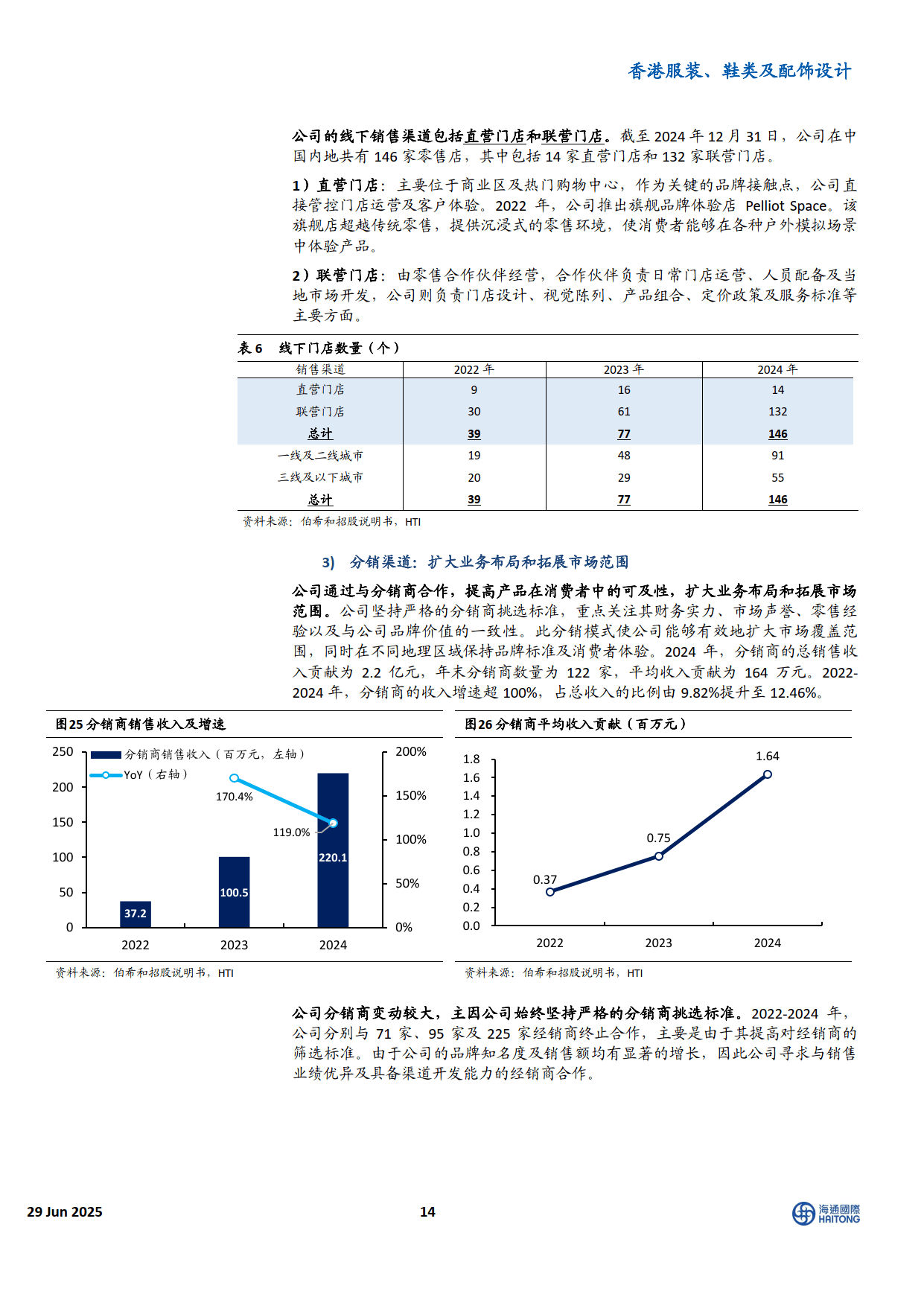

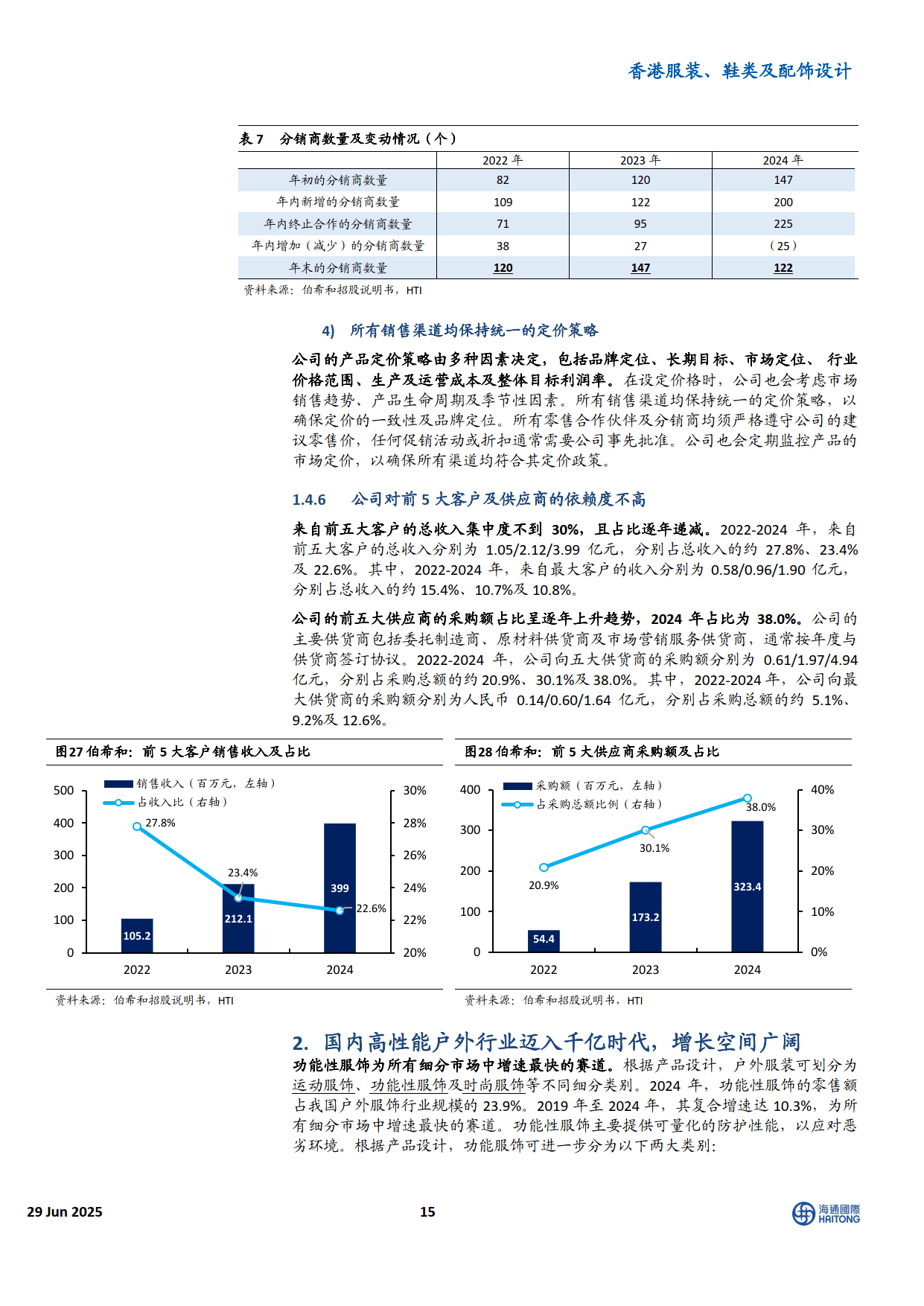

中国领先的高性能户外服饰品牌,深耕户外服饰十余载,打造四 大产品矩阵,建立以 DTC 为核心的线上线下销售渠道。2012 年, 伯希和品牌创立,通过该品牌,公司提供广泛的产品系列,涵盖服 装、鞋类以及装备及配饰,适用于各种户外活动、运动健身以及都 市通勤。2024 年,公司营业收入为 17.66 亿元,同比增长 94.5%。 公司将冲锋衣定位为品牌标识的基石,公司已累计销售约 380 万件 冲锋衣,销量实现 144%的 CAGR,成为公司业务快速增长的核心驱 动力。伯希和的产品矩阵围绕巅峰系列、专业性能系列、山系列及 经典系列四大系列。其中,经典系列贡献 80%以上的销售收入。公 司建立了的多渠道销售及分销网络,其销售渠道广泛分布于主要第 三方电子商务和内容平台,以及中国内地不断扩大的线下零售网 络。2024 年,公司线上收入占比达 76.5%,线下收入占比虽只有 9.6%,但其增速达 257.1%。这一增长趋势与公司不断增长的线下 门店数量相匹配,2022-2024 年,公司线下门店数量由39 家提升至 146 家。公司亦通过与分销商合作,提高产品在消费者中的可及 性,扩大业务布局和拓展市场范围,截至 2024/12/31,公司共有 122 家分销商。

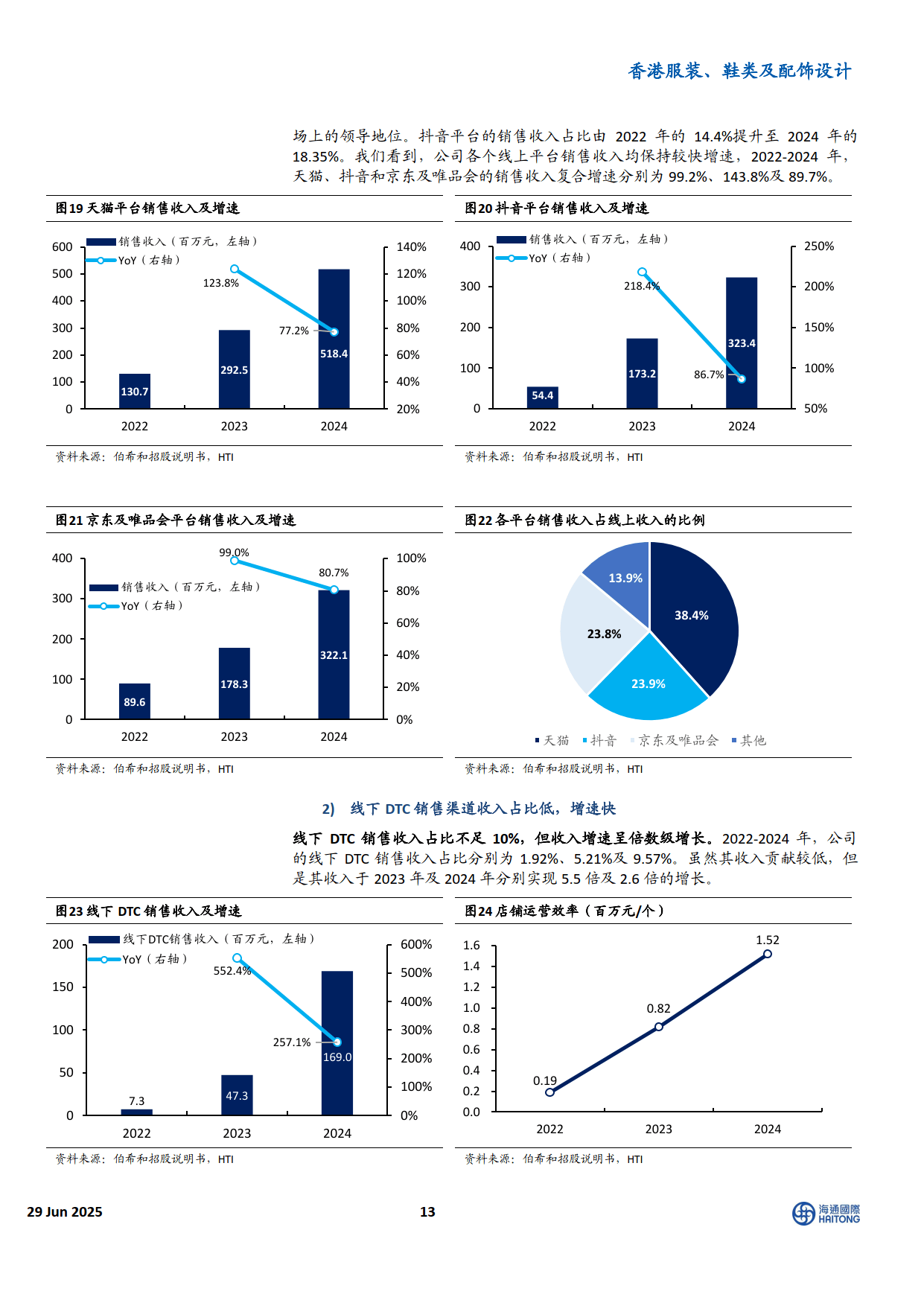

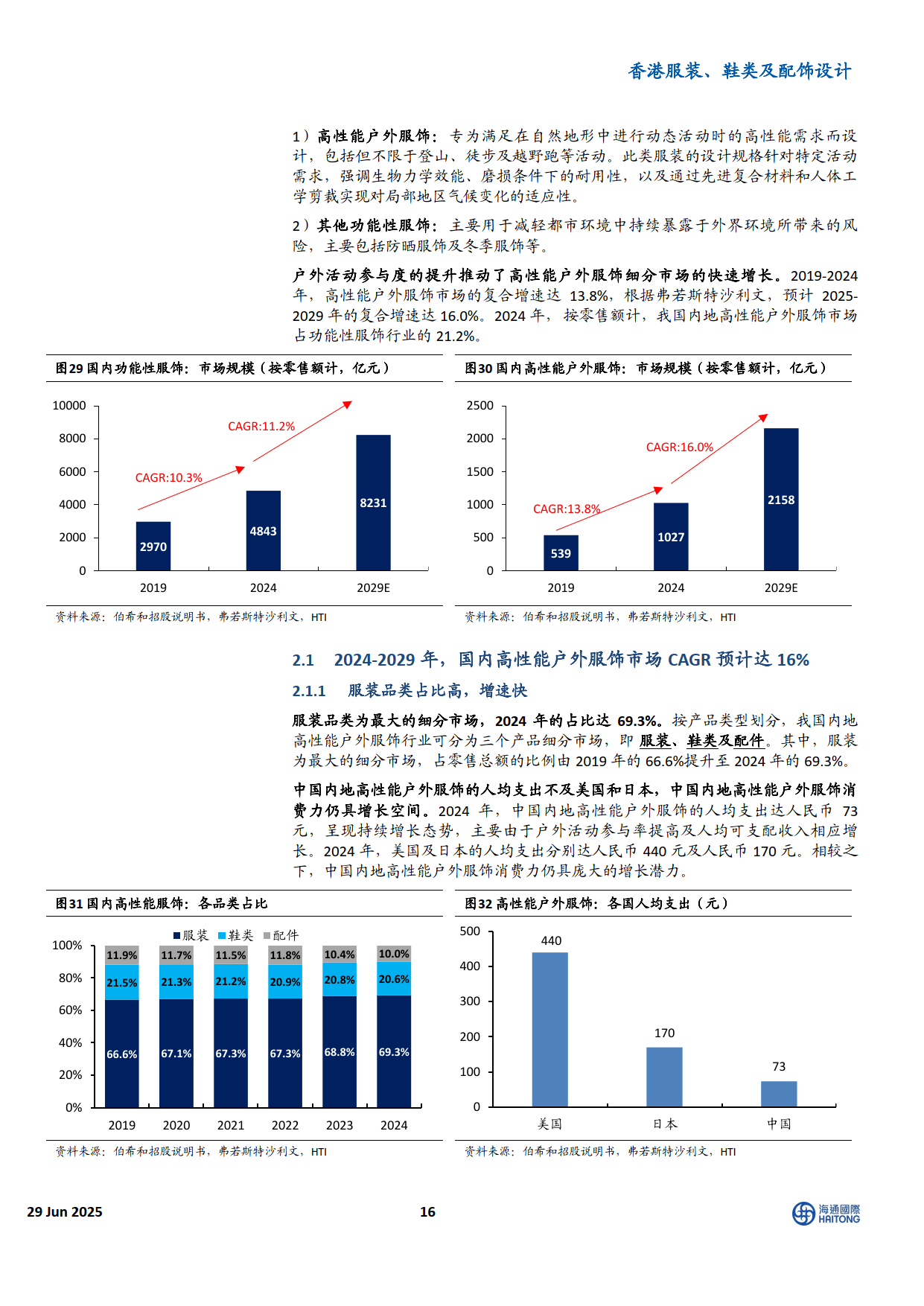

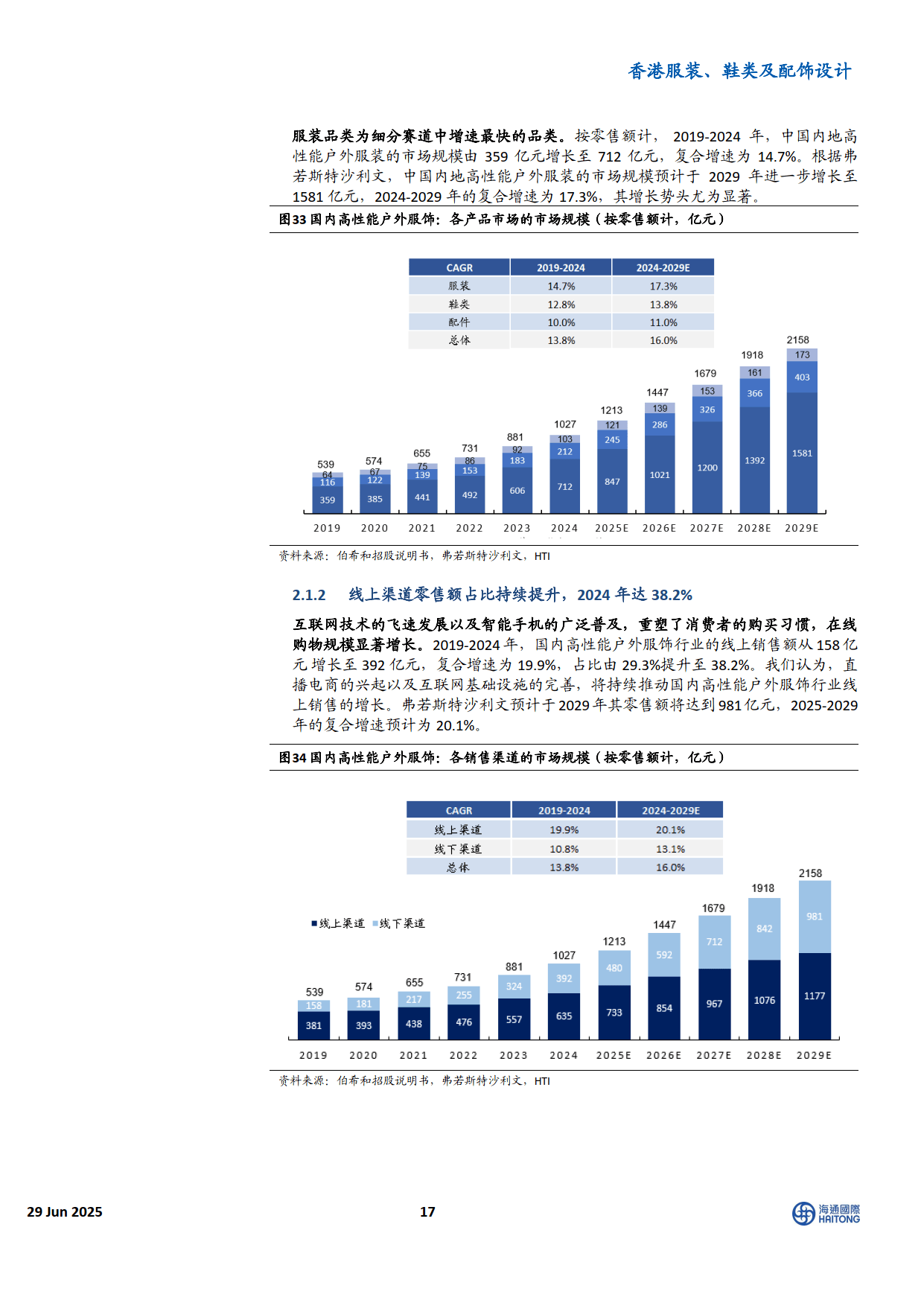

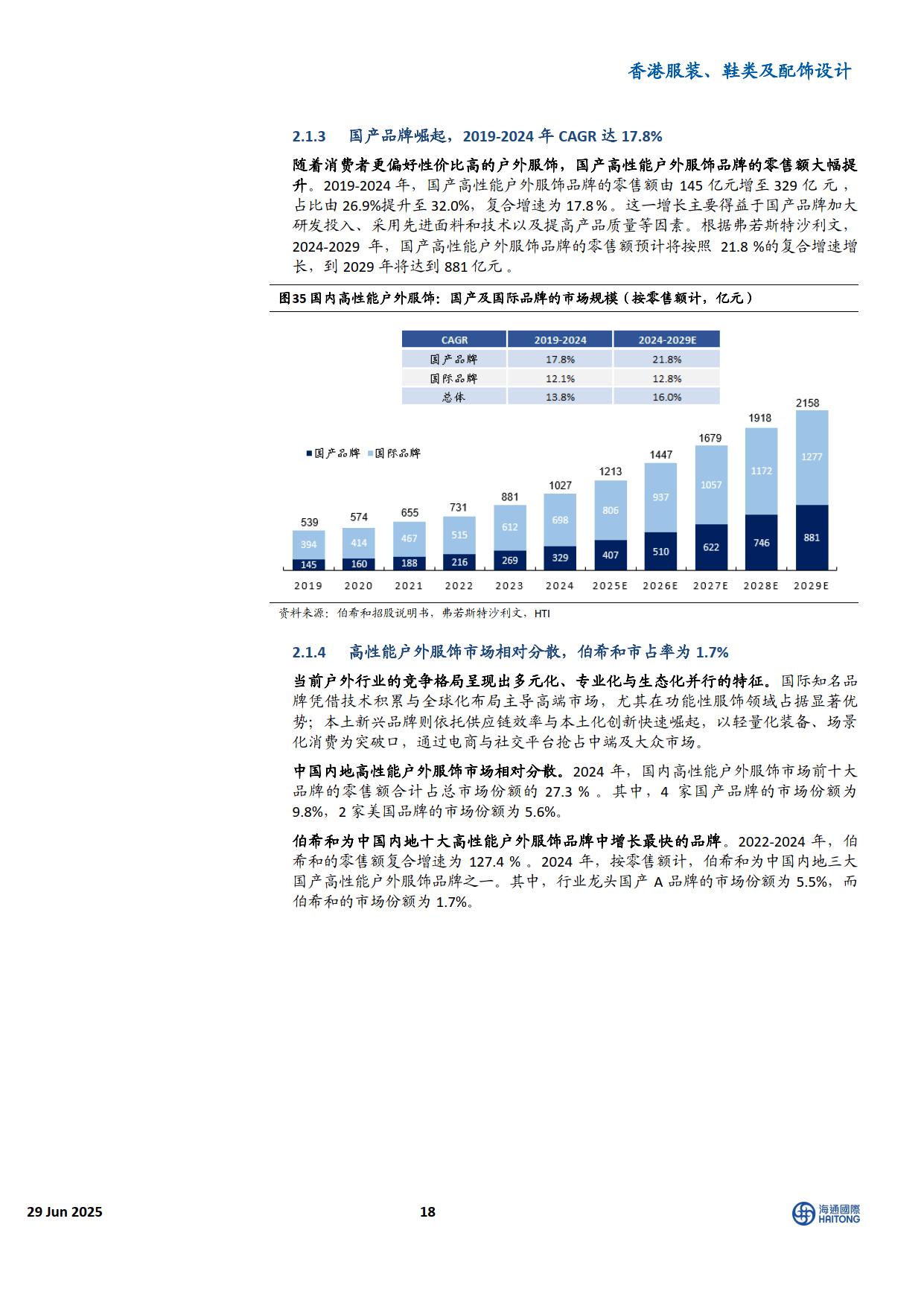

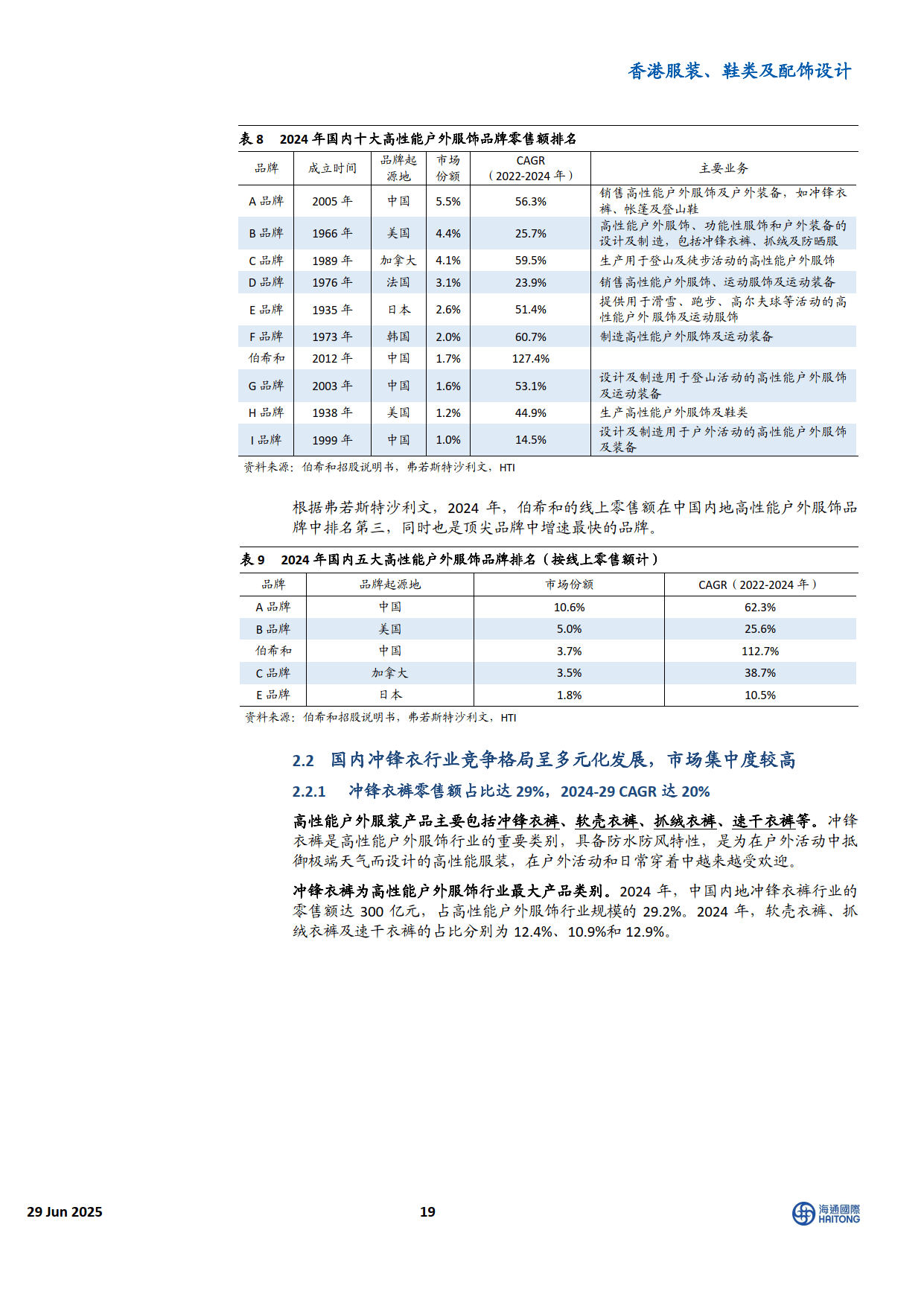

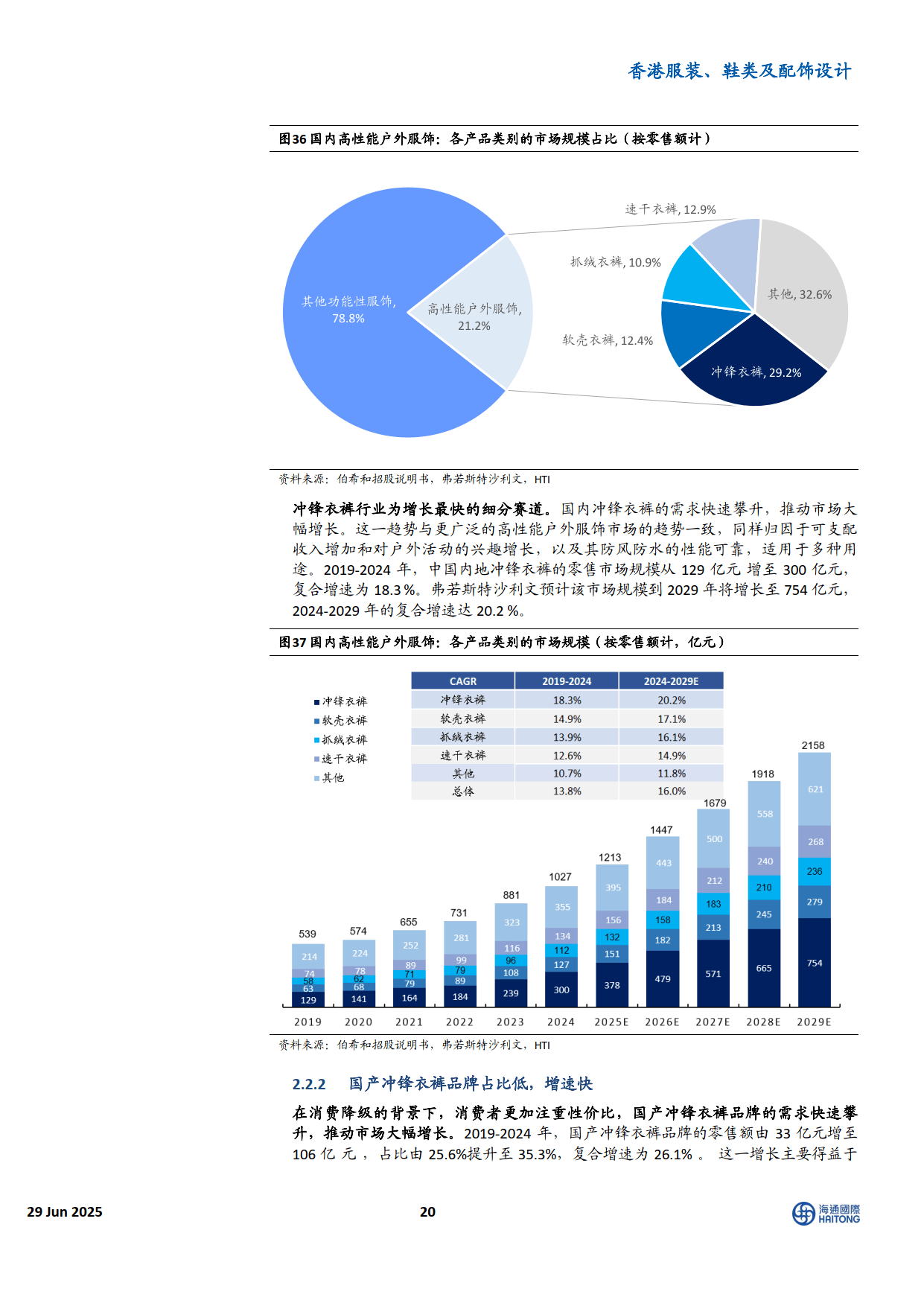

国内高性能户外服饰行业迈入千亿时代,增长空间广阔。2019-2024 年,国内高性能户外服饰的市场规模从 539 亿元增至 1027 亿 元,复合增速为 13.8%。随着我国户外活动参与度及高性能户外服 饰人均支出的提升,弗若斯特沙利文预计 2029 年市场规模达 2158 亿元,2024-2029 年的复合增速为 16%。冲锋衣裤为高性能户外服 饰行业的最大产品类别,其2024 年零售额占比达29.2%。冲锋衣裤 行业也为增长最快的细分赛道,2019-2024,冲锋衣裤的市场规模 从 129 亿元增至 300 亿元,复合增速达 18.3%。根据弗若斯特沙利 文,冲锋衣裤行业的市场规模预计将于 2029 年达 754 亿 元,2024-2029 年的复合增速预计为 20.2%。中国内地高性能户外服饰市场相 对分散,2024 年,前十大品牌的合计市场份额为 27.3 % ,伯希和 的市场份额为 1.7%。2024 年,伯希和的线上零售额在中国内地高 性能户外服饰品牌中排名第三,市场份额达 3.7%。我们看到,公 司各个线上平台销售收入均保持较快增速,2022-2024 年,天猫、 抖音和京东及唯品会的销售收入复合增速分别为 99.2%、143.8%及 89.7%。

公司采用“内部创新+外部采购”的双轨技术系统。2013 年,公司自主创立了PT-China 平台,该平台成功孵化许多专有科技,成为公司研发活动的主要引擎。公司研发的 专有科技主要包括 Storm Breath、Storm Shield 及 Storm Dry 等 9 项核心科技。2022-2024 年,公司的研发投入分别为 0.13/0.19/0.31 亿元,2024 年研发投入增速近 60%。在坚持自主研发的同时,公司向全球顶尖户外材料供货商及性能科技公司采 购其开发的面料及科技,与公司的内部创新相辅相成。公司合作的品牌主要包括 Toray 、Polartec 、eVent 、Pertex 、Cordura 、PrimaLoft 、Polygiene 、Vibram 及 Recco。冲锋衣行业中,各品牌采用 Gore-tex 或 eVent 的面料,或自主研发面料。 Gore-tex 和 eVent 是行业中的通用科技面料,采用 e -PTFE(膨体聚四氟乙烯)。伯 希和的专有科技Storm breath 采用PU 涂层技术,主打性价比高,可以在实现防水防 风性能的同时,将更低的价格带给消费者。

盈利能力大幅提升,现金回收速度增快。从利润率角度看:2022-2024 年,公司的 毛利率逐步提升,由 54.3%提升至 59.6%。公司毛利率的增长主要得益于:1)业务 规模的扩大;2)定价能力增强;3)有效控制采购成本;4)毛利率较高的产品销 售额也有所增加。公司的期间费用率稳定,2024 年为 40.8%,接近于营业成本占总 收入的比例。其中,销售费用率最高,2024 年为33.2%。2022-2024 年,公司的经调 整净利润分别为 0.28 亿元,1.56 亿元及 3.04 亿元,2023-2024 年,对应增速分别为 465.2%及 95.1%。2022-2024 年,经调整净利率也随之大幅改善,由 7.3%增至 17.2%,提升近10 个百分点。从资产负债表角度看:2022-2024 年,公司现金周转天 数由 172 天下降至 137 天,公司收回现金速度有所增快,其运营及管理效率提升。 2022-2024 年,公司的流动比率由 1.36 提升至 2.6,公司的变现能力及短期偿债能力 增强;公司的资产负债率由 61.2%降至 36%,主要是由于公司净利润增加及公司发 行新股票带来的股东权益增加所致。从现金流量表角度看,2022-2023 年,伯希和 的经营性现金流和净利润的比值为1.13 及0.84,财务弹性较大。2024 年,公司的经 营性现金流为负,主要受存货及应收账款增多的影响。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论